越境とは、家屋の一部や樹木の枝葉、ブロック塀などの所有物が隣地に侵入していることをいいます。これらは生活するうえでは問題なくとも不動産の売買時や建て替え時に問題となることがあります。具体的には、売買時に越境物の解消が条件として含まれている際などは、この問題を解決しなくてはなりません。

「街づくりラボ」では、隣地との境界について紛争の早期解決を目指し、調停人として当事者間の話し合いのお手伝いをしています。

地主が所有する不動産の「色分け」を通じて、円満相続や事業承継のお手伝いをしています。争族が起きる要因の一つに「遺言」が残されていないケースが多くあります。

「不動産の色分け」の詳しくはこちら →

地主は固定資産税も一般的なサラリーマンの年収以上の税額を納付しています。中には上場企業の役員クラスの年収レベルの固定資産税を負担している地主もいます。そういう方は、普通預金に1億円~2億円程度の残高がある方もおります。相続税の「納税準備金の確保」として、その程度の余裕資金を置いておきたいという考え方はわかります。しかし、相続税対策をする一方で、課税評価額の引下げ対策に逆行する預貯金の持ち方はいかがなものでしょう。

不動産売買時は「私道の通行・掘削承諾書」が重要になり、必要な通行・掘削承諾書を揃えることを検討してください。

ライフライン確保のためには、上下水道管やガス管などの埋設工事及び引き込み工事、それに付随する工事が必要になりますが、そのために私道の所有者が承諾をした書面を「私道の通行・掘削承諾書」といいます。「私道の通行・掘削承諾書」がない場合は、必要な私道の所有者全員から承諾を得てから工事を進めていく必要があります。

また、私道の通行・掘削承諾書がないと融資が下りないなど、住宅ローンの借り入れに影響を及ぼす場合もあります。

そのため、「私道の通行・掘削承諾書」が無い場合は私道所有者との話し合いなどが必要になり、過大な承諾料が必要になる場合もあります。

貸付事業用宅地③とそれ以外の土地①②で特例を併用する場合には、以下の算式で限度面積を計算します。

この特例は減額割合が大きいので、相続税対策においてはどの土地で活用するによって、相続税の負担が大きく軽減できます。不動産がいくつかある場合は次の点を考慮しましょう。

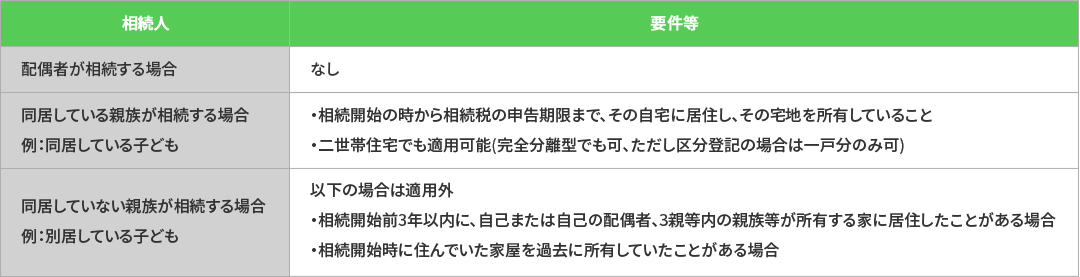

小規模宅地等の評価減の特例を適用させるには、厳格な要件があります。自宅と賃貸住宅の土地の主な要件は以下の通りです。自宅は、配偶者が相続する場合は問題がありませんが、二次相続で子どもが相続する場合は注意が必要です。

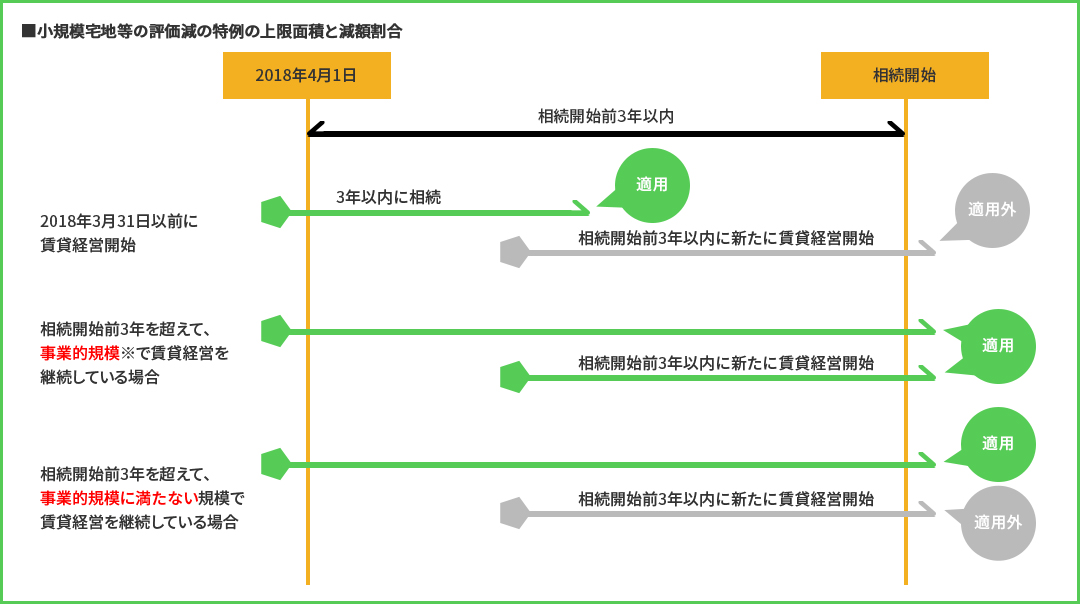

①承継した(相続開始前から営んでいた)貸付事業を、相続税の申告期限まで営んでいること。

②事業経営を開始後3年以内に相続が発生した場合は適用外。

③事業経営を開始後3年以内に相続が発生した場合で、かつ、相続開始前3年を超えて事業的規模で賃貸経営をしているオーナーが賃貸住宅を建て替えたり、新築する場合には適用可能です。

※2018年4月1日以後の相続より適用

※事業用の特定事業用宅地等についても、相続開始前3年以内に新たに事業用として使用された事業用宅地は適用外になります。(2019年4月1日以降に取得した特定事業用宅地等は適用されます)